La condición de detallista se acredita mediante la correspondiente tarjeta de inscripción en el registro territorial, es decir la tarjeta CAE HZ, tal y como establece el artículo 106.3 del Reglamento de los Impuestos Especiales (RIE). Por tanto, un detallista de hidrocarburos será aquel que, mediante la autorización concedida, puede comercializar gasóleo bonificado desde su instalación de venta al por menor.

La venta suministro de gasóleo bonificado desde la estación de servicio no es considerada una operación usual de suministro de gasóleo, sino que sólo será posible a condición de que el pago se efectúe mediante la utilización de tarjetas-gasóleo bonificado o cheques-gasóleo bonificado previamente autorizados. Sólo se permite el suministro de gasóleo bonificado a personas autorizadas, esto es quienes pagan mediante su tarjeta de gasóleo bonificado.

Obligaciones contables de la estación de servicio

La estación de servicio detallista deberá llevar un libro registro de movimientos de gasóleo bonificado recibido y de los abonos efectuados en sus cuentas bancarias por las ventas efectuadas mediante tarjetas-gasóleo bonificado, según el mismo artículo 107 del RIE. Este registro deberá ser habilitado por la oficina gestora correspondiente, previa solicitud acompañada de un modelo del libro de contabilidad. La estación de servicio no tiene que prestar garantía alguna, pero asume la obligación de llevar un libro registro de movimientos de gasóleo bonificado recibido y de los abonos efectuados en sus cuentas bancarias por las ventas efectuadas mediante tarjetas-gasóleo bonificado.

- Registro de movimientos. En este libro de registro de movimientos debe hacerse constar:

- En el cargo, los litros recibidos (tanto a temperatura ambiente como a 15º), justificándose este asiento con los documentos de acompañamiento recibidos, anotándose los siguientes datos: fecha, proveedor, nº de documento, litros a temperatura ambiente y litros a 15º. Estos asientos deben hacerse dentro de las 24 horas siguientes a la entrada y se justificarán con los ARC de los correspondientes documentos administrativos electrónicos.

- En la data, los litros vendidos mediante las lecturas que arroje el contador del surtidor de gasóleo. Estos asientos han de efectuarse diariamente.

- También en la data, los cobros efectuados mediante el empleo de las tarjetas gasóleo bonificado, anotando en el libro según los extractos periódicos recibidos de las entidades emisoras de las tarjetas o de las entidades de crédito. Estos asientos han de realizarse cuando se reciban los extractos periódicos y se justificarán con los extractos periódicos de abono remitidos por las entidades emisoras de las tarjetas-gasóleo bonificado y con los extractos periódicos de las cuentas de abono recibidos de las entidades de crédito

Tanto el libro registro como los documentos que sirven de soporte a los asientos practicados en el libro, han de guardarse durante un período de 4 años.

- Presentación de la Contabilidad: durante el mes siguiente a la finalización de ese trimestre natural en fichero .txt, por vía telemática y sujeto a unas determinadas características técnicas que van a permitir a la Administración fiscal la inmediata explotación de sus datos. Salvo que la EESS sea sujeto pasivo del Impuesto sobre Hidrocarburos, en cuyo caso deberá presentarse la contabilidad dentro del mes siguiente a la finalización del período de liquidación del impuesto.

Recepción gasóleo bonificado

La circulación interna de gasóleo bonificado debe ampararse mediante un documento administrativo electrónico (eDA), emitido por el establecimiento expedidor con destino a la estación de servicio detallista indicando que el producto circula a tipo reducido (sistema EMCS).

La estación de servicio receptora del gasóleo bonificado deberá presentar una notificación electrónica de recepción tan pronto como se reciban los productos y, en todo caso, dentro de los cinco días hábiles siguientes a la terminación de la circulación. Si hubiese algún problema en la circulación o en la recepción del producto, éste se deberá comunicar a la Oficina Gestora.

Condiciones tarjeta-gasóleo bonificado

La utilización de tarjetas-gasóleo es el único instrumento de pago del que disponen los consumidores finales para la adquisición de gasóleo bonificado a detallistas. Si la estación de servicio acepta el pago por un medio distinto (por ejemplo, en efectivo), asume el riesgo de que la Administración Tributaria le liquide la diferencia entre el tipo normal y el tipo reducido. Igualmente, las tarjetas de gasóleo bonificado no pueden emplearse para el pago de otro tipo de carburantes u otros productos en la estación de servicio.

Tal y como desarrolla el artículo 107 del RIE, la tarjeta-gasóleo bonificado es un medio de pago autorizado por la oficina gestora. Podrán ser tarjetas de crédito o débito o de compras, por lo que el pago no tiene porque materializarse en el mismo momento del suministro, sino que es una cuestión a determinar entre el detallista, consumidor final y la entidad emisora, por lo que los efectos financieros posteriores a la adquisición del gasóleo son circunstancias menores. Lo relevante es que la tarjeta se utilice como medio de pago y que quede constancia del momento en que el suministro se realiza y la tarjeta se utiliza, de manera que se identifiquen los siguientes detalles de la operación:

- Identificación del vendedor y del adquirente del gasóleo

- Importe de la adquisición.

- Cuentas de abono y de adeudo de los pagos efectuados mediante su utilización.

Uso de las tarjetas de gasóleo bonificado

- Las tarjetas sólo serán susceptibles de utilización para la adquisición de gasóleo bonificado a detallistas en instalaciones de venta al por menor inscritas en el registro territorial.

- Deben quedar identificados tanto el vendedor (estación de servicio) como el cliente (comprador del gasóleo).

- Deben de disponer de un sistema electrónico que permita listar y procesar las operaciones efectuadas.

- Deben quedar identificadas las cuentas de abono y de adeudo de los pagos efectuados mediante su utilización.

- Los abonos solamente podrán efectuarse en las cuentas abiertas a nombre la estación de servicio. En las notificaciones de abono en la cuenta de la estación de servicio deberá figurar claramente que corresponden a operaciones pagadas mediante la tarjeta-gasóleo bonificado.

Entidades emisoras de tarjetas-gasóleo bonificado

En el caso de ser la empresa titular de la EESS detallista la entidad emisora de las tarjetas de gasóleo bonificado, en cumplimiento de la normativa vigente, podrá emitirlas y entregarlas a sus clientes. Las entidades emisoras de las tarjetas deben cumplir con dos obligaciones tributarias que consisten en reportar a la Agencia Tributaria los pagos de los consumidores finales y los abonos que efectúan a los detallistas de dichos pagos.

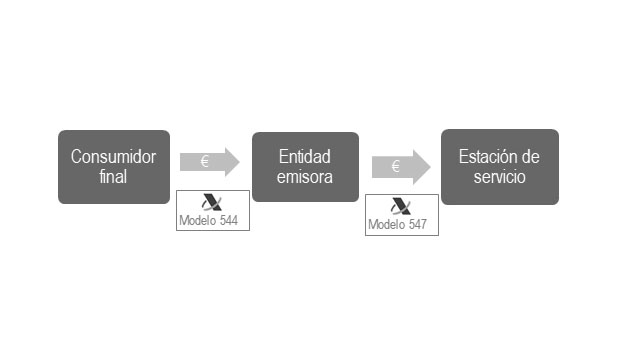

El flujo monetario es el siguiente:

Esto implica que el consumidor final del gasóleo debe pagar a la entidad emisora de la tarjeta. Ésta a su vez efectuará el abono del pago recibido al titular de la estación de servicio donde se ha realizado el suministro de gasóleo. Es decir, el destinatario final del pago es el propietario de la gasolinera.

Todo ello, con independencia de que el titular de la gasolinera sea el propietario del producto suministrado, que participen intermediarios o comisionistas en la operación o que el consumidor final, la entidad emisora o el detallista sean la misma persona. Cuando concurra alguna de estas circunstancias, el flujo monetario Consumidor final à Entidad emisora à Detallista debe quedar invariable, pero pueden realizarse otras operaciones monetarias para ajustarlo a la realidad de la operación.

En concreto, las entidades emisoras deben realizar las siguientes declaraciones tributarias:

1.- Modelo 544. Pagos efectuados mediante cheques o tarjetas gasóleo bonificado.

En este modelo se declaran los pagos que realiza el consumidor final de las adquisiciones de gasóleo bonificado. Los datos que se deben reflejar son los siguientes:

- a)Apellidos y nombre o razón social, domicilio, número de identificación fiscal y código de la cuenta de cliente (c.c.c.) de cargo, correspondientes a los clientes (adquirientes de gasóleo).

- b)Importe total adeudado en el trimestre, correspondiente a los pagos efectuados mediante la utilización de las tarjetas-gasóleo bonificado.

Plazo: los 20 primeros días siguientes a la finalización de cada trimestre.

2.- Modelo 547. Relación de abonos realizados a detallistas de gasóleo bonificado por las entidades emisoras de medios de pago específicos.

En este modelo se declaran los abonos que efectúa la entidad emisora al titular de la estación de servicio donde se realiza el suministro. Se detallan la relación de abonos efectuados indicando lo siguiente:

- CAE del establecimiento de la EESS, al que se han efectuado los abonos por la adquisición del gasóleo bonificado.

- Importe abonado, que comprenderá el importe total abonado a la EESS (como detallista) por la utilización tarjetas de gasóleo bonificado.

Plazo: los 20 primeros días siguientes a la finalización de cada trimestre.