Se ha hecho público el Proyecto de Ley de Presupuestos Generales del Estado para el año 2023, accesible a través de este enlace.

Cambios normativos respecto de los impuestos especiales

Los cambios que introduce el Proyecto de Ley en relación con los impuestos especiales, son dos:

- Exención de la fabricación y la importación de productos objeto de los impuestos especiales de fabricación destinados a las fuerzas armadas de cualquier Estado miembro distinto de España, para uso de dichas fuerzas o del personal civil a su servicio, o para el abastecimiento de sus comedores o cantinas, siempre que dichas fuerzas estén afectadas a un esfuerzo de defensa realizado para llevar a cabo una actividad de la Unión en el ámbito de la política común de seguridad y defensa, en transposición de la Directiva (UE) 2019/2235 del Consejo, de 16 de diciembre de 2019.

- Cesión de la recaudación de impuestos especiales a Entidades Locales.

En relación con este último punto, es destacable que se proceda a ceder esta parte de la recaudación a las Entidades Locales sin asignarles una finalidad de gasto. Esto suma a la idea que los Impuestos especiales no persiguen una finalidad reparadora, tal y como concluye el Tribunal Constitucional, en la sentencia 179/2006, de 13 de junio, “no existe la pretendida afectación a actuaciones concretas tendentes a combatir o reparar el daño provocado al medio ambiente por quienes son llamados por la norma legal al pago del tributo, sino una previsión genérica para financiar cualquier medida o programa de carácter medio ambiental”.

Ello genera un contraste, pues mientras que en España, Francia o Alemania la recaudación no tiene un destino especial configurándose como una partida más de los ingresos presupuestarios del Estado; en Suecia, Dinamarca o Canadá, su finalidad es específica, como el sufragar los costes de construcción y mantenimiento de las carreteras, puentes y autopistas.

Cuando la Exposición de motivos de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, hace referencia a la finalidad la norma, lo justifica de la siguiente manera: “Este doble gravamen [IVA e Impuestos especiales] se justifica en razón a que el consumo de los bienes que son objeto de estos impuestos genera unos costes sociales, no tenidos en cuenta a la hora de fijar sus precios privados, que deben ser sufragados por los consumidores, mediante una imposición específica que grave selectivamente estos consumos, cumpliendo, además de su función recaudatoria, una finalidad extrafiscal como instrumento de las políticas sanitarias, energéticas, de transportes, de medio ambiente, etc”. Sería la oportunidad perfecta de asignar la parte que se ha determinado de la recaudación a programas específicos de lucha contra el cambio climático, y en el ámbito de la salud y la seguridad vial, por poner algunos ejemplos.

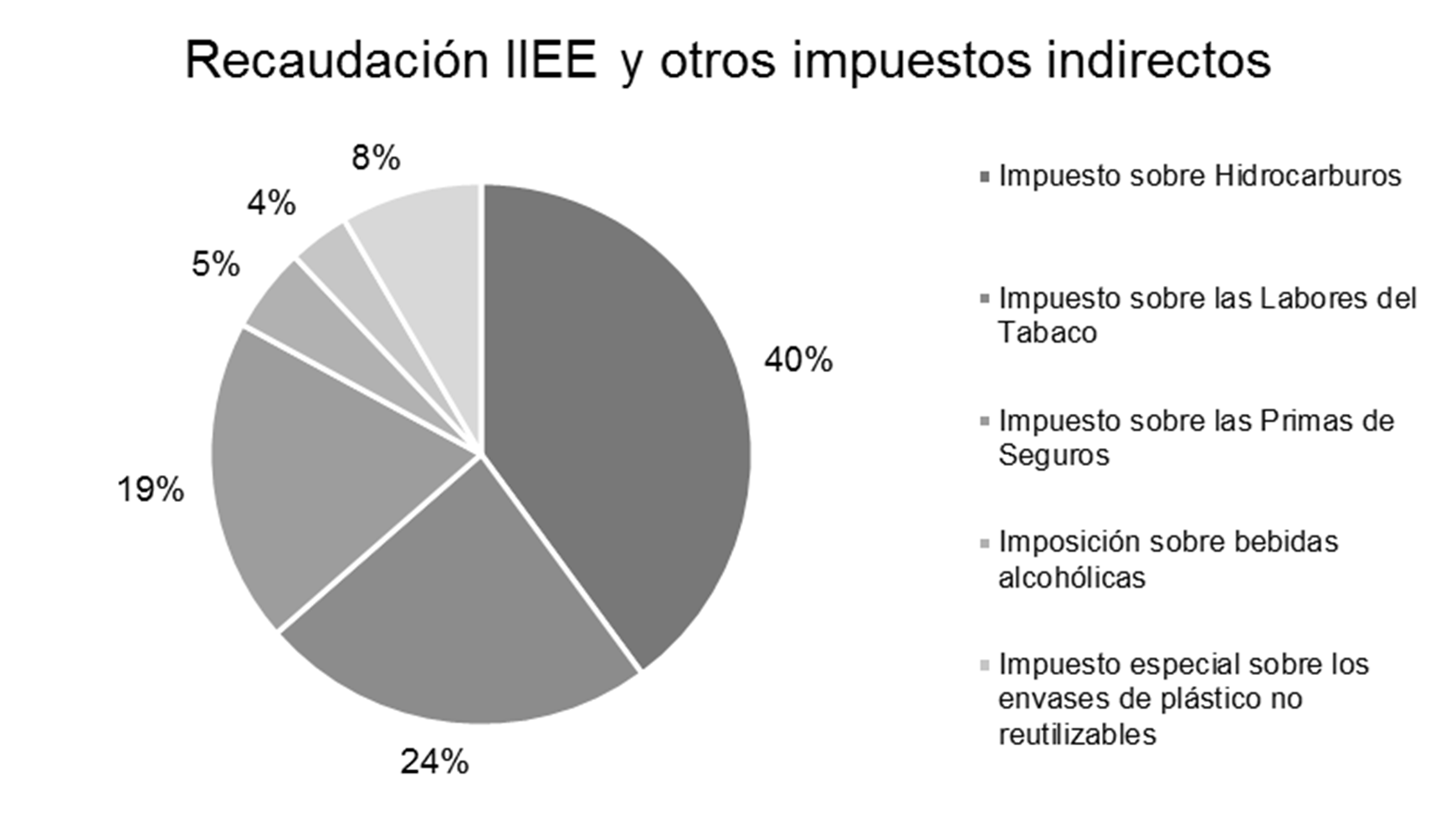

Ingresos presupuestados de impuestos especiales

En cuanto a la previsión de recaudación para los impuestos especiales y otros impuestos indirectos, en conjunto superarán los 12.000 millones de euros. Se mantienen entre los impuestos que más recaudación generan, el Impuesto sobre Hidrocarburos y el Impuesto sobre las Labores del Tabaco, pero cabe destacar que el nuevo Impuesto sobre envases de plástico no reutilizables se coloca entre los cinco impuestos especiales que permitirán mayor recaudación. En este sentido, se prevé ingresar por dicho impuesto 456 millones de euros.

| Concepto | Total |

| IMPUESTOS ESPECIALES | 9.398.663,77 |

| Sobre el alcohol y bebidas derivadas | 470.374,88 |

| Sobre cerveza | 150.305,37 |

| Sobre labores de tabaco | 2.971.256,82 |

| Sobre hidrocarburos | 5.014.167,30 |

| Sobre productos intermedios | 12.927,13 |

| Sobre la electricidad | 294.368,27 |

| Sobre carbón | 29.264,00 |

| Impuesto especial sobre los envases de plástico no reutilizables | 456.000,00 |

| OTROS IMPUESTOS INDIRECTOS | 3.162.615,29 |

| Impuesto sobre las Primas de Seguros | 2.429.434,13 |

| Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados | 8.181,16 |

| Impuesto sobre actividades del juego | 45.000,00 |

| Impuesto sobre los Gases Fluorados de Efecto Invernadero | 60.000,00 |

| Impuesto sobre Transacciones Financieras | 335.000,00 |

| Impuesto sobre Determinados Servicios Digitales | 285.000,00 |

| TOTAL | 12.561.279,06 |

Fuente: Proyecto PGE-23. Serie Roja. Tomo: Ingresos. Cifras expresadas en miles de euros.

Fuente: Elaboración propia.

Entrada en vigor del Impuesto especial sobre los envases de plástico no reutilizables

El proyecto no prevé el aplazamiento de la entrada en vigor del Impuesto especial sobre los envases de plástico no reutilizables, fijada para 01 de enero de 2023.

En relación con la entrada en vigor del Impuesto especial sobre los envases de plástico no reutilizables, fijada para 01 de enero de 2023, el proyecto de ley de presupuestos no prevé su aplazamiento, al contrario, no solo se tiene en cuenta lo que se recaudará por el impuesto, sino que se especifica su entrada en vigor en la Memoria de Beneficios Fiscales:

“También constituyen beneficios fiscales algunas de las exenciones y devoluciones establecidas en el nuevo Impuesto especial sobre los envases de plástico no reutilizables, en concreto, las reguladas en las letras a), b) y c) del artículo 75 y en la letra e) del artículo 81.1 de la citada Ley 7/2022, si bien no ha sido posible su cuantificación en este presupuesto por falta de información, ya que este impuesto entrará en vigor en 2023”.

Esto indica que finalmente no se aplazará la entrada en vigor del nuevo impuesto, pues en sentido contrario ya no solo implicaría un cambio normativo para su aplazamiento, sino que también la disminución de la partida presupuestaria de ingreso correspondiente, con las incidencias que provocaría sobre las partidas de gasto y los compromisos de déficit asumidos.

En este sentido FIDE Tax & Legal ha preparado una formación, impartida tanto in company, como en diversas instituciones, siendo la primera que se realizará en el Colegio de Economistas de Cataluña.