“El alto consumo de azúcar en la dieta es generalmente más dañino que beneficioso para la salud, especialmente en las enfermedades cardiometabólicas. Se recomienda reducir el consumo de azúcares libres o azúcares añadidos por debajo de 25 g/día (aproximadamente 6 cucharaditas/día) y limitar el consumo de bebidas azucaradas a menos de una ración/semana (aproximadamente 200-355 ml/semana) para reducir el efecto adverso de los azúcares en la salud”.

A las anteriores conclusiones llega el artículo publicado en la British Medical Journal (BMJ), publicado recientemente, y que lleva por título “Consumo de azúcar en la dieta y salud: revisión general”[1]. Este estudio, elaborado a partir de la revisión de metanálisis existentes por parte de investigadores pertenecientes a universidades chinas y estadounidenses, ha permitido asociar el consumo elevado de azúcar añadido a 45 resultados negativos para la salud, como son obesidad, diabetes, enfermedades cardiovasculares, hiperuricemia, gota, acumulación de grasa ectópica, caries dental y algunos tipos de cáncer.

En la misma línea, la Organización Mundial de la Salud (OMS), alerta contra el consumo de azúcares libres, que define como “monosacáridos y disacáridos agregados a los alimentos y bebidas por el fabricante, el cocinero o el consumidor, y los azúcares presentes de forma natural en la miel, los jarabes, los zumos de frutas y los concentrados de zumos de frutas”[2], contemplando entre las medidas a adoptar medidas de política fiscal, en particular la imposición sobre las bebidas azucaradas[3].

Por su parte, en su último “Informe anual sobre fiscalidad”, la Comisión Europea coincide con la OMS en afirmar que la implementación de un impuesto sobre las bebidas azucaradas es una estrategia fiscal, con una doble ventaja: por un lado se persigue la reducción del consumo de bebidas azucaradas, y por el otro, se generan ingresos fiscales[4]. Una medida que ya ha sido implementada en Irlanda, Finlandia, Portugal, Francia, Letonia, Bélgica, Hungría, Polonia, Dinamarca, los Países Bajos, Estonia, Croacia y a nivel regional en España.

La tributación del azúcar y las bebidas refrescantes en España.

En España, si bien no existe un impuesto a nivel estatal sobre las bebidas azucaradas, diversas han sido las experiencias históricas en este sentido.

Las primeras cargas fiscales a la producción de azúcar se producen luego de las medidas arancelarias de protección de la producción nacional y colonial de azúcar. En relación a ello, en el año 1872, se extiende a la producción nacional el impuesto que grava de manera transitoria la producción colonial, con poco éxito de recaudación por el trato a favor a la producción de la metrópoli (y aunque en un inicio parejos, el impuesto peninsular sería reducido a la mitad del colonial, en el año 1884, a una quinta parte en el año 1887)[5].

A la anterior experiencia le sigue el impuesto del azúcar, aprobado el año 1899[6], que grava “el azúcar de todas clases, la glucosa, las mieles y melazas, la sacarina y cualquiera otro producto que sustituya al azúcar en la alimentación y en la preparación de las sustancias alimenticias”, en el momento de su importación o de su producción en la Península e Islas Baleares a la salida de la fábrica o refinería (con un tipo inferior al de la importación). El impuesto, a pesar de ser modificado diversas veces, se mantuvo hasta el año 1979[7], y la fabricación de azúcar quedó exclusivamente sujeta al Impuesto General sobre el Tráfico de las Empresas (predecesor del Impuesto sobre el Valor Añadido).

Además del impuesto anterior, en el año 1951 se modifica el impuesto sobre la cerveza, pasando a denominarse “Impuesto sobre la cerveza y bebidas refrescantes”[8], gravando, además de la fabricación e importación de cerveza “a) Los Jarabes embotellados y a granel, sobre el precio de origen, el 8 por 100. b) Las bebidas refrescantes cuyas primeras materias, base de los concentrados, o estos mismos concentrados, sean motivo de Importación, sobre el precio en origen, 12 por 100. c) El resto de las bebidas refrescantes o gaseosas el 8 por 100, siempre que su precio en origen sea superior a una peseta botella.”[9]. Por su parte, el impuesto sobre bebidas refrescantes mantuvo su vigencia de manera transitoria, con la aprobación de la Ley de los Impuestos Especiales de 1979[10], pero quedó derogado con el año 1986 con la aprobación de la Ley del Impuesto sobre el Valor Añadido de 1985[11].

Desde entonces, a nivel nacional, el azúcar y las bebidas azucaradas se han visto gravados por el IVA, sin cambios significativos, excepto por eliminar del tipo reducido del IVA las entregas de bebidas refrescantes, zumos y gaseosas con azúcares o edulcorantes añadidos, lo que ha supuesto que pasen a estar gravadas de un 10 a un 21 por ciento, de acuerdo con el artículo 69 de la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021.

El impuesto sobre las bebidas azucaradas a nivel autonómico.

Aunque diversas Comunidades autónomas se han planteado la creación de un impuesto que grave las bebidas azucaradas (por ejemplo, Canarias[12], la Comunidad Valenciana[13] o Galicia[14]), únicamente Cataluña ha aprobado un impuesto en este sentido.

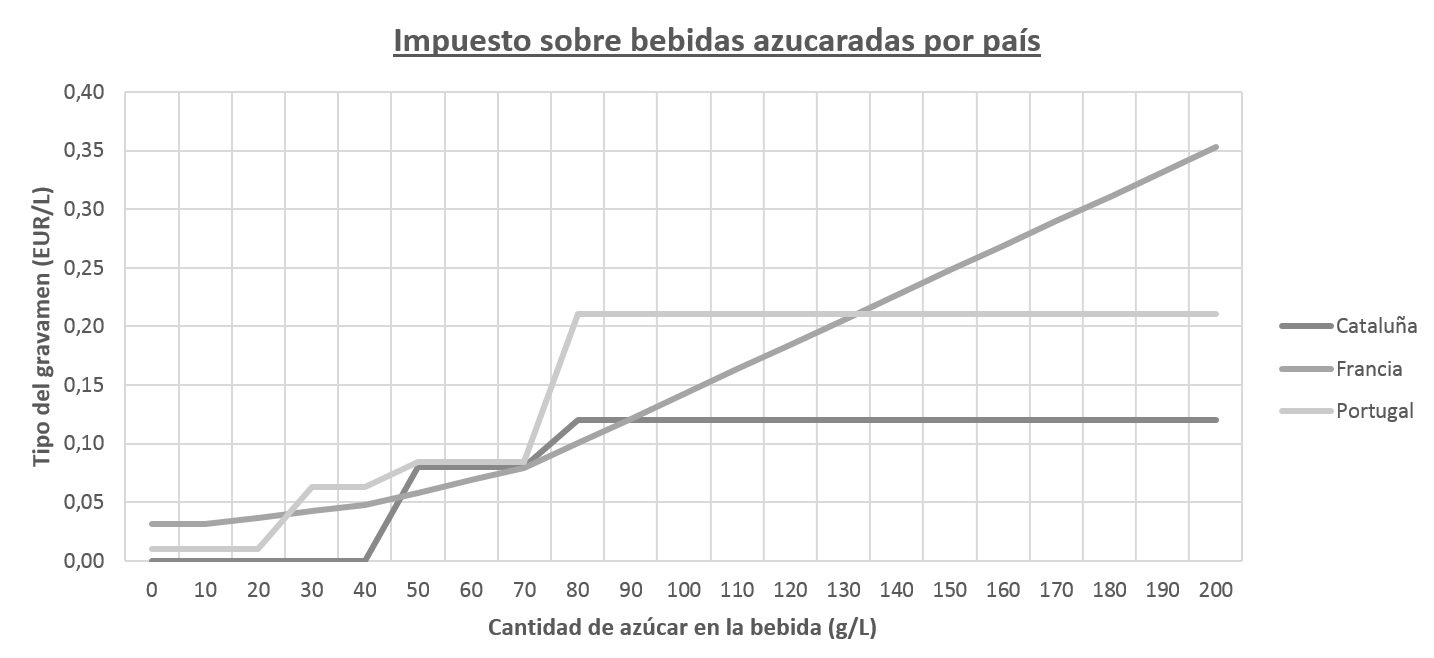

Así, en el año 2017 se aprobó en Catalunya -como tributo propio- el impuesto sobre bebidas azucaradas (art. 69 a 83 de la Ley 5/2017, de 28 de marzo), cuyo hecho imponible se define por “la adquisición de bebidas azucaradas envasadas”, entendiendo estas como “las que contienen edulcorantes calóricos añadidos como, entre otros, azúcar, miel, fructosa, sacarosa, jarabe de maíz, jarabe de arce, néctar o jarabe de agave y jarabe de arroz”, con un tipo de “0,10 euros por litro para bebidas con un contenido de azúcar de entre 5 y 8 gramos por 100 mililitros” y “0,15 euros por litro para bebidas con un contenido de azúcar superior a 8 gramos por 100 mililitros”.

Impuestos sobre bebidas azucaradas en la Unión Europea: Francia y Portugal.

A nivel de la Unión Europea, además de España -específicamente en Cataluña-, también se ha regulado un impuesto a las bebidas azucaradas en Irlanda, Finlandia, Portugal, Francia, Letonia, Bélgica, Hungría, Polonia, Dinamarca, los Países Bajos, Estonia y Croacia.

A modo de ejemplo, vemos que en Francia, a partir de 2012 y modificada hasta la actualidad, se establece una contribución sobre las bebidas no alcohólicas (art. 1613 ter del Código general de los impuestos), entendiendo estas como las destinadas al consumo humano, incluidas los códigos NC correspondientes a “Jugos de frutas u otros frutos (incluido el mosto de uva y el agua de coco) o de hortalizas, sin fermentar y sin adición de alcohol, incluso con adición de azúcar u otro edulcorante” (NC 2009) y “Agua, incluidas el agua mineral y la gaseada, con adición de azúcar u otro edulcorante o aromatizada, y demás bebidas no alcohólicas, excepto los jugos de frutas u otros frutos o de hortalizas de la partida 2009” (NC 2202), con azúcares añadidos, contenidas en envases destinados a la venta al por menor y que no puedan ser consideradas bebidas alcohólicas. El tipo tributario se determina en función del contenido de azúcar de la bebida, con un rango que va desde 3,17 euros por hectolitro de bebida con una cantidad de azúcar añadido igual o inferior a 1 kg por cada hectolitro de bebida y aumentando en función de la cantidad azúcar añadida por hectolitro de bebida.

De igual modo, en Portugal, a partir de 2017, se regula el impuesto a las bebidas no alcohólicas (art. 87.A a 87.F del Decreto-ley 73/2010, de 21 de junio), consideradas como talas las bebidas destinadas al consumo humano que contengan azúcar o edulcorante añadido, incluidas en los códigos NC 2202, y las bebidas incluidas en los códigos NC 2204, 2205, 2206 y 2208, con un grado alcohólico entre 0,5 y 1,2, además de los concentrados, jarabes u otros destinados a la preparación de las bebidas anteriores, que van desde 1,05 euros por hectolitro para bebidas con menos de 25 gramos de azúcar por litro, hasta 21,07 euros por hectolitro para bebidas con 80 o más gramos de azúcar por litro.

Fuente: Elaboración propia.

Conclusión

La puesta en marcha de estos impuestos ha supuesto no solo una fuente de ingresos para las administraciones que los han implementado, sino que además ha tenido un efecto negativo sobre el consumo de bebidas azucaradas. Así vemos como diversos estudios cuantifican la reducción en el consumo en Cataluña entre un 7,7 y un 16,7 por ciento; en Francia, en 0,5 L per cápita; y en Portugal, en un 18 por ciento[15].

Vistas estas experiencias, la cuestión a plantearse no es por qué, sino cuándo se generalizará este impuesto en España. Dejando de lado los compromisos y las promesas políticas de destinar lo recaudado por un impuesto especial a cubrir el daño del consumo gravado –cuando en verdad el impuesto se caracteriza por ser una herramienta más de recaudación–, se evidencia que este impuesto sí que tiene consecuencias extrafiscales, incidiendo claramente de manera negativa en el consumo del producto gravada y marcándolo como pernicioso para la salud.

[1] Huang Y, Chen Z, Chen B, Li J, Yuan X, Li J et al. (2023). Dietary sugar consumption and health: umbrella review. BMJ.

[2] World Health Organization. (2015). Guideline: Sugars Intake for Adults and Children. World Health Organization, 16.

[3] World Health Organization. (2023). Use of non-sugar sweeteners: WHO guideline. World Health Organization,19.

[4] European Commission, Directorate-General for Taxation and Customs Union, (2022). Annual report on taxation 2022 – Tax policies in the European Union, Publications Office of the European Union.

[5] Real Decreto de 15 de junio de 1899. (18 de junio de 1899). Proyecto de ley que establece un impuesto sobre el azúcar que se elabore en la Península é islas Baleares. Gaceta de Madrid, 169, 1006.

[6] Ley de 19 de diciembre de 1899. (20 de diciembre de 1899). Ley que establece un impuesto sobre el azúcar que se elabore en la Península é islas Baleares. Gaceta de Madrid, 354, 923-924.

[7] Ley 39/1979, de 30 de noviembre. (06 de diciembre de 1979). Ley de los Impuestos Especiales. Boletín Oficial del Estado, 292, 28114.

[8] Ley de 19 de diciembre de 1951. (21 de diciembre de 1951). Ley de presupuestos generales del Estado para el bienio económico 1952-1953. Boletín Oficial del Estado, 355, 5744.

[9] Decreto de 21 de diciembre de 1951. (30 de diciembre de 1951). Decreto por el que se aprueba la modificación de determinados preceptos reglamentarios de la Contribución de Usos y Consumos. Boletín Oficial del Estado, 364, 5937.

[10] Ley 39/1979, de 30 de noviembre. (06 de diciembre de 1979). Ley de los Impuestos Especiales. Boletín Oficial del Estado, 292, 28113.

[11] Ley 30/1985, de 2 de agosto. (09 de agosto de 1985). Ley del Impuesto sobre el Valor Añadido. Boletín Oficial del Estado, 190, 25242.

[12] Canarias estudia un impuesto antiazúcar en bebidas y bollos. (08 de febrero de 2018). FOOD RETAIL & FOOD SERVICE: El diario de la alimentación.

[13] GOZALBO, Marta. (04 de octubre de 2022). Compromís recupera la tasa del azúcar en su reforma fiscal para frenar las pretensiones del PSPV. Valencia Plaza.

[14] Galicia estudia gravar las bebidas azucaradas para reducir su consumo. (27 de julio de 2022). Vozpópuli.

[15] Martínez Jorge Á, Martínez Santos J, Galindo J. (2022). Los efectos del aumento del IVA en el consumo de las bebidas azucaradas en España. EsadeEcPol: Center for Economic Policy.