Este mes de marzo, la subida del impuesto sobre el gasóleo ha vuelto a ocupar los principales titulares. Dejando de lado la información que han podido confirmar los medios de comunicación, aún no se ha hecho público si realmente se llevará a cabo el incremento del tipo impositivo del gasóleo, en qué importe y qué medidas adicionales se adoptaran para limitar los efectos de esta subida impositiva.

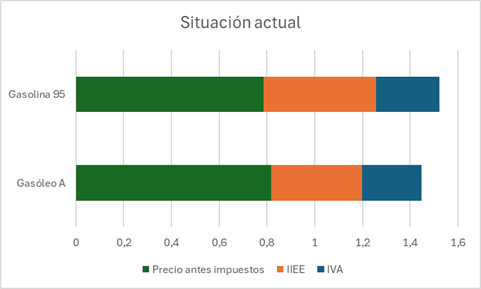

Situación actual

En la actualidad, el gasóleo A está gravado con un tipo de 0,38 euros por litro (379 euros por metro cúbico), mientras que se aplica un tipo de 0,47 euros por litro (472,69 euros por metro cúbico) a la gasolina 95, teniendo en cuenta el precio medio del día 30 de marzo de 2025 de estos productos en la Península y Baleares (obtenida del Geoporta del MITECO) y que la entrega de ambos productos se encuentra gravada al 21% de IVA, la situación es la siguiente:

Puede observarse que la diferencia entre el PVP de ambos productos no solo se encuentra afectada por el impuesto especial, sino que también se debe a unprecio antes de impuesto del gasóleo que es superior al de la gasolina.

Además, ante la solicitud del quinto pago del Mecanismo de Recuperación y Resiliencia (Fondos Next Generation), la Comisión Europea busca del gobierno español un compromiso para adoptar una serie de medidas que incremente la recaudación en un 0.3% del PIB. El ejecutivo español está planteando como solución la equiparación del tipo impositivo del impuesto especial del gasóleo y la gasolina.

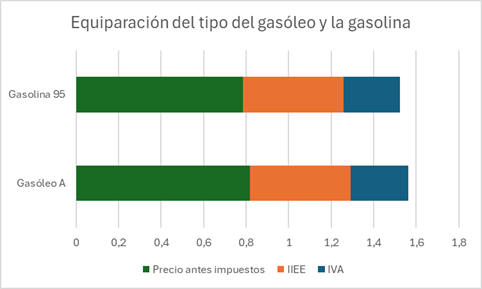

Equiparación del tipo impositivo del gasóleo y la gasolina

Equiparar ambos tipos impositivos supone situar el tipo que grava el gasóleo en 0,47 euros por litro (472,69 euros por metro cúbico), lo que supone un incremento de 0,09 euros por litro (94 euros por metro cúbico), que tomando como base el escenario anterior, el cambio tendría las siguentes implicaciones:

La consecuencia más relevante es que situaría el PVP del gasóleo A por encima del PVP de la gasolina 95.

Teniendo en cuenta que, en el año 2024, en la Península y Baleares se consumieron 21.073.655 toneladas de gasóleo A, es decir, 24.939.236,69 metros cúbicos (de acuerdo con la Estadística Petróleo 2024 de la CNMC), el incremento hubiese supuesto un incremento diferencial de 2.336.557.085,15 euros en concepto del impuesto especial y 490.676.987,88 euros por el IVA sobre el impuesto en los ingresos del año 2024, negligiendo cambios en la demanda por el incremento del precio.

Así pues, la equiparación hubiera supuesto un incremento de la recaudación en 2.827 millones de euros para el año 2024, con las consecuencias evidentes sobre el IPC de la mayor parte de los productos. Está por ver si se plantean medidas para frenar el impacto de las consecuencias inflacionistas de la adopción de esta reforma fiscal.