... LA INSEGURIDAD JURÍDICA EN EL NUEVO SISTEMA DE VENTA EN RUTA?

A partir del 1 de enero del 2019 se verá modificado el procedimiento de ventas en ruta de los hidrocarburos, regulado en el artículo 27 del Reglamento de Impuestos Especiales. El concepto de venta en ruta afecta a fábricas, depósitos fiscales y almacenes fiscales que vendan el producto con impuesto devengado de productos con aplicación de un tipo impositivo ordinario o reducido (Gasóleo A, B y C) al consumidor final. No obstante, en el proyecto de modificación del Reglamento publicado el pasado 21 de setiembre está previsto que el plazo de entrada en vigor sea aplazado a 1 de julio de 2019.

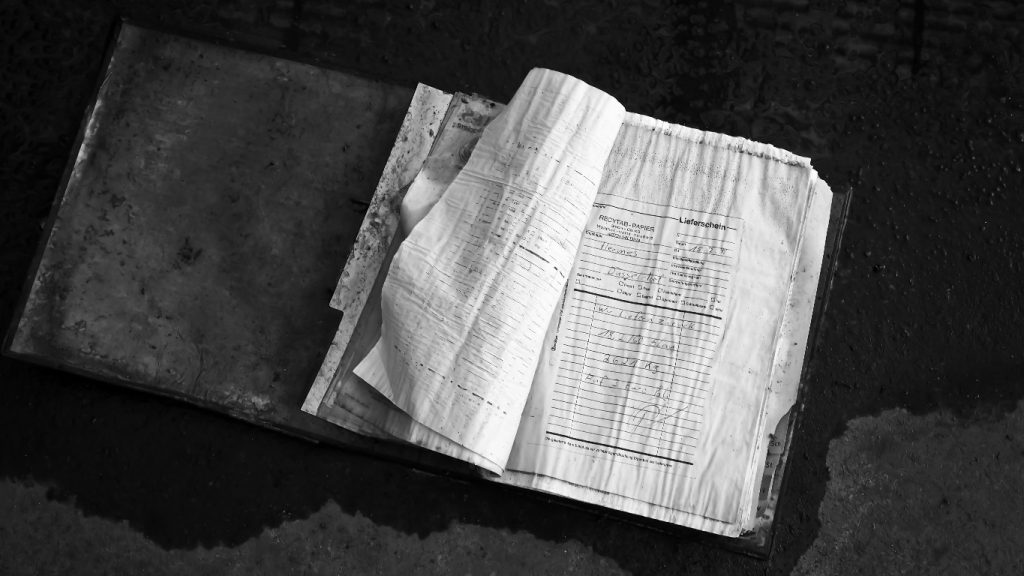

Con el nuevo sistema, el borrador del albarán de circulación deberá rellenarse electrónicamente de forma previa a la expedición a través del portal de la AEAT, si los datos facilitados son “válidos” la AEAT asignará un Código de Referencia Electrónico (CRE).

La circulación de los productos deberá ser amparada por un ejemplar de carta de porte validado con el CRE. Sin embargo, se podrán utilizar cualquier documento comercial que identifique el transporte y mencione el CRE.

En caso de indisponibilidad del sistema informático, regulado en el apartado 4 del artículo 27 del Reglamento IIEE, el expedidor podrá dar inicio a la circulación del producto sin CRE, pero deberá presentar el borrador de albarán al día siguiente hábil a partir del momento en que se solucionen el problema de conexión, e informar con carácter previo a la oficina gestora de la incidencia.

Cuando se entregue el producto al consumidor final se emitirá una nota de entrega en la que se deberá identificar tanto al destinatario como al receptor del producto. Dentro de los cinco días hábiles siguientes a la terminación de la circulación, el expedidor deberá comunicar a la AEAT por vía electrónica, la información contenida en las notas de entrega.

Por otro lado, cabe mencionar el nuevo modelo de la declaración consumidor final, ya en vigor, regulado en el artículo 106.4 del Reglamento de IIEE. Se deberá hacer una declaración de consumidor final para cada cliente y uso de la mercancía. En principio, la declaración de consumidor final debe sujetarse al modelo tributario de la AEAT, no obstante, en el proyecto de reforma del reglamento está previsto que esto no sea así, posibilitando la firma electrónica.

Dichos cambios suponen una fuerte carga administrativa para todos los distribuidores, ya que deberán informar diariamente a la AEAT. Además, el borrador de las notas de entrega y la declaración de consumidor final, a día de hoy, pretende que sean en tamaño DinA4, esto supone que los distribuidores tengan que substituir todas las impresoras que llevan actualmente en el camión y que imprimen en DinA3 por impresoras que impriman en el tamaño propuesto en el borrador. Esto además de suponer un alto coste económico para la empresa requerirá un plazo de tiempo para adecuar el camión para llevar una impresora tan grande. Si bien esta prevista su modificación, después de las alegaciones realizadas por los distribuidores, aún no está aprobado definitivamente, generando una inseguridad jurídica en una normativa que afecta directamente a la labor diaria de numerosas empresas distribuidoras de gasóleo.

Es decir, la regulación de los albaranes de circulación y las notas de entrega son borradores, es decir, no son la versión definitiva. ¿Cómo pretende la AEAT que a día 1 de enero de 2018 se implementen todos los cambios si a falta de tres meses los distribuidores no saben la versión definitiva de dichos cambios?

28 Jun '24 |

Dirección General de Tributos, Secretaría General de Impuestos Especiales y de Tributos sobre el Comercio Exterior y sobre el Medio Ambiente, Consultas Vinculantes V0863-24 y V0880-24, de 23 de abril de 2024. Se trata de dos consultantes, con supuestos similares: Compran carburantes y lubricantes, para luego vender ese producto a gasolineras, gasocentros y a sus entidades asociadas a una de las consultantes –asociación consultora de empresas comercializadoras de carburantes-. Para llevar a cabo dicha actividad, se encuentran inscritas en el epígrafe 616.5 del IAE, “Comercio al por mayor de petróleo”, no siendo titulares ni de depósitos ni de almacenes ...