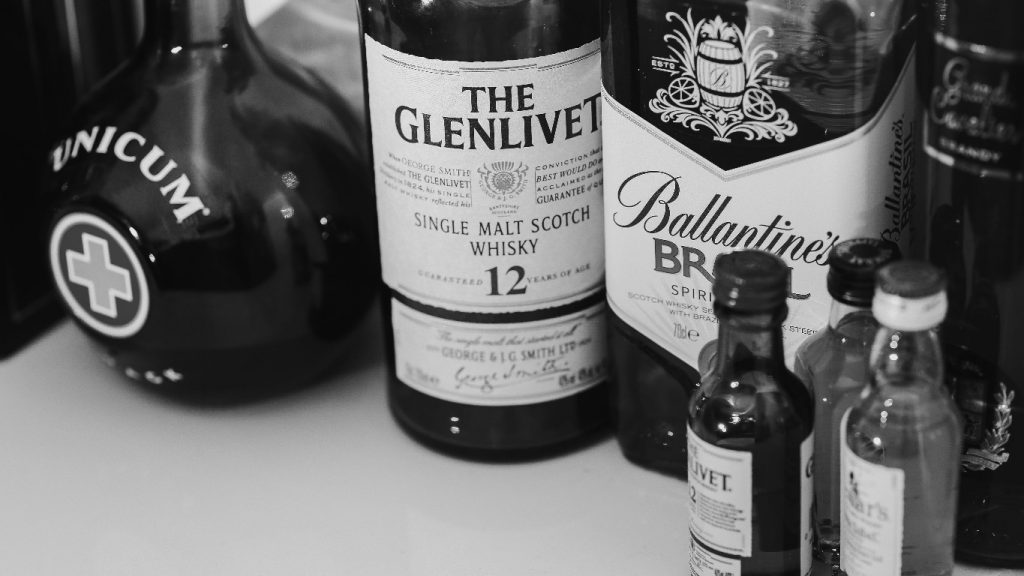

En la actualidad, las botellas en miniatura de alcohol es un producto con una fuerte demanda en auge, ideal para regalo de bodas, comuniones y otros eventos sociales. Existe una amplia gama de productos en miniatura que se comercializa en el mercado minorista, desde una botellita de whisky bourbon hasta una botella de licor gourmet personalizada a gusto del cliente.

Este producto suele ser comercializado en envases de hasta un decilitro, de forma individual o se agrupan acondicionados para su venta al por menor en estuches de seis, doce o veinticuatro botellines.

Pues bien, con independencia de su pequeña capacidad, a efectos fiscales este producto es considerado como una bebida de alta graduación, por lo que recibe el mismo tratamiento fiscal que una botella de un litro de whisky.

En este sentido, con independencia de los requisitos que hayan de cumplirse en materia técnico-sanitaria y de etiquetado y envasado, las bebidas de alta graduación (licor, whisky, ginebra, ron, vodka) que se comercialicen en España para su venta a consumo deberán contenerse en recipientes o envases provistos de una marca fiscal.

La precinta o marca fiscal es un documento timbrado y numerado confeccionado por la Fábrica Nacional de Moneda y Timbre que se adhieren a las botellas sobre sus tapones o cierres, de forma que éstas no puedan ser abiertas sin romperlas. Se configuran como documentos tributarios que amparan la circulación fuera de régimen suspensivo de las bebidas derivadas, esto es, acreditan el pago del impuesto especial y ejercen una función de control de la circulación de estos productos.

Por tanto, a la espera del nuevo sistema de precintos con códigos QR que prepara la Agencia Tributaria para el año 2019, en principio las mini botellas de licor deberán llevar adheridas una precinta fiscal. Nos encontramos ante un anacrónico sistema de control de la trazabilidad de productos alcohólicos que obliga a los productores y distribuidores a adherir unas tiras de papel timbrado sobre los recipientes de los productos. Sin embargo, estas etiquetas fiscales no están adaptadas a los nuevos tiempos. Prueba de ello es que no existe un modelo de precinto fiscal para los botellines de alcohol que, debido a su tamaño, no pueden incorporar la precinta fiscal.

Es por ello que el legislador ha contemplado una exención para los envases de hasta 1 decilitro de bebidas alcohólicas, que no precisan de ir provistos de una precinta fiscal. No obstante, cuando se agrupen acondicionados para su venta al por menor en estuches cuyo contenido total no exceda de 5 litros, podrá adherirse al estuche una única precinta correspondiente al contenido total de bebidas derivadas que conforman el mismo.

La mencionada obligación de marca fiscal en los estuches de botellas de alcohol en miniatura es desconocida por la mayoría de la industria, así como, sus consecuencias de índole fiscal. En concreto, el artículo 15.6 de la Ley de Impuestos Especiales califica como infracción tributaria leve con multa de 10 euros litro, con un importe mínimo de 600 euros por cada infracción, la tenencia de bebidas derivadas con fines comerciales sin ostentar marcas fiscales.

Las marcas fiscales son objeto de numerosos controles por la Agencia Tributaria, bien por simples controles rutinarios de existencias en establecimientos bien en el marco de operaciones de contrabando de productos sujetos a una alta fiscalidad que son comercializados a precios reducidos en el mercado secundario. Es por ello que un control laxo por parte del obligado tributario de sus obligaciones en relación con las marcas fiscales, acarrea un riesgo fiscal elevado.

Jordi Porcel Gomila

Departamento Jurídico

FIDE Asesores Legales y Tributarios

30 Abr '24 |

Tribunal de Justicia de la Unión Europea, Sentencia Sala Quinta, de 18 de abril de 2024, Asunto Nº C-509/22. Se plantea petición decisión prejudicial, por parte del Tribunal Supremo de Casación de Italia, en virtud de la negativa de la Agencia de Aduanas y Monopolios de Italia, a conceder a la sociedad italiana recurrente -titular de un depósito autorizado de alcohol etílico e instalaciones para la desnaturalización y el envasado de alcohol etílico-, una exención del impuesto especial correspondiente a una cantidad de alcohol etílico puro, el cual se había perdido irremediablemente, debido a un error imputable a uno de los empleados de la sociedad merc...