Convenio entre el Reino de España y la República Popular China en materia de IRPF

28 Abr '21 |

Convenio entre el Reino de España y la República Popular China para eliminar la doble imposición en relación con los impuestos sobre la renta y prevenir la elusión y evasión fiscales y su Protocolo, hecho en Madrid el 28 de noviembre de 2018. El día 30 de marzo de 2021, se publica en el Boletín Oficial del Estado (BOE) Nº 76, el Convenio entre el Reino de España y la República Popular China para eliminar la doble imposición en relación con los impuestos sobre la renta y prevenir la elusión y evasión fiscales y su Protocolo, hecho en Madrid el 28 de noviembre de 2018.

Para más información se adjunta el referido BOE que contiene el Convenio al cual se hace referencia....

Leer artículo →

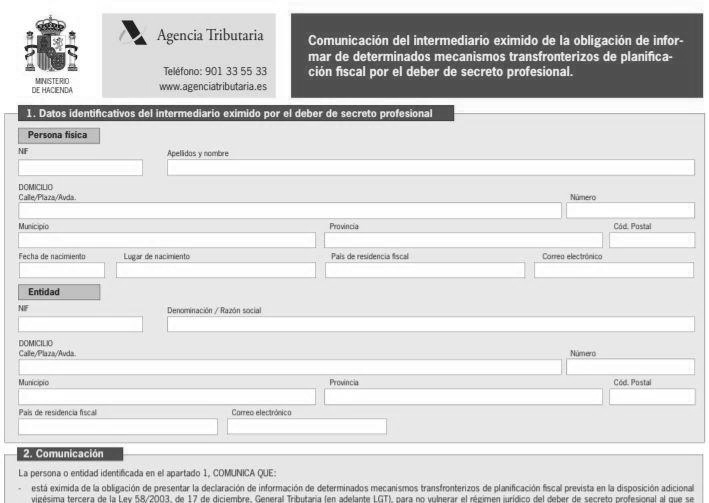

Mecanismos transfronterizos

28 Abr '21 |

Resolución de 8 de abril de 2021, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, por la que se aprueban los modelos de comunicaciones entre los intervinientes y partícipes en mecanismos transfronterizos de planificación fiscal objeto de declaración. Esta Resolución tiene por objeto aprobar los modelos de comunicación entre particulares para cumplir con las obligaciones previstas en la Disposición adicional vigésima cuarta de la Ley 58/2003, de 17 de diciembre, General Tributaria y desarrolladas en el artículo 45 del RGAT.

El apartado 4.b) del artículo 45 del RGAT establece dos supuestos en que los intermediarios no están obligados a presentar la...

Leer artículo →

Modelos 234, 235 y 236

28 Abr '21 |

Orden HAC/342/2021, de 12 de abril, por la que se aprueba el modelo 234 de «Declaración de información de determinados mecanismos transfronterizos de planificación fiscal», el modelo 235 de «Declaración de información de actualización de determinados mecanismos transfronterizos comercializables» y el modelo 236 de «Declaración de información de la utilización de determinados mecanismos transfronterizos de planificación fiscal». Esta orden ministerial se dicta con el fin de adoptar los modelos a los que se refiere la Directiva 2018/822, de 25 de mayo de 2018, que viene a modificar la Directiva 2011/16/UE, por lo que se refiere al intercambio automático y obligatorio de información en el ámbit...

Leer artículo →

Sanción antes de liquidación, pero con Voto Particular

30 Mar '21 |

Sentencia Nº 70/2021, de 26 de enero de 2021, Recurso Nº 5758/2019. Tribunal Supremo. No ha lugar el recurso interpuesto. Se interpone Recurso de Casación, contra decisión del TSJ de Madrid, que desestimó el recurso contencioso administrativo contra resolución dictada por el TEARM, que a su vez desestimaba las reclamaciones formuladas contra liquidación provisional del IVA y acuerdo de imposición de sanción, alegando que no se podía iniciar por parte de la Agencia Tributaria el expediente sancionador, antes de la emisión de la correspondiente liquidación; por lo cual, señala, entre otras cosas que “lo que se trata de dilucidar es si la administración tributaria puede o no iniciar un procedim...

Leer artículo →

Real Decreto-Ley 4/2021, modificación del Impuesto de Sociedades y el Impuesto sobre la Renta de no Residentes

30 Mar '21 |

Real Decreto-ley 4/2021, de 9 de marzo, por el que se modifican la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, y el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado mediante Real Decreto Legislativo 5/2004, de 5 de marzo, en relación con las asimetrías híbridas. Esta RDL tiene por objeto la transposición de la Directiva 2016/1164, en cuanto a los preceptos que le sean aplicables sobre asimetrías híbridas; siendo muy breve el RDL, por cuanto sólo consta con dos artículos, una disposición derogatoria y cuatro disposiciones finales.

Las entidades híbridas son definidas en la Directiva (UE) 2016/1164 del Consejo, de 12 de julio de 2016, como...

Leer artículo →

Ruptura de bilateralidad en operaciones vinculadas

30 Mar '21 |

Tribunal Económico Administrativo Central (TEAC), Resolución 00/05935/2018/00/00. Recurso de alzada interpuesto por el Director del Departamento de Inspección Financiera y Tributaria de la AEAT, en contra de resoluciones dictadas por el TEAR de Cataluña, mediante la cual estimaba la reclamación interpuesta por las sociedades sancionadas por la AEAT, ordenando el Tribunal anular la liquidación en lo referente a la regularización por la operación vinculada –con lo cual decaía la sanción derivada de dicha liquidación; y en cuanto a la sanción impuesta por las operaciones inmobiliarias imputadas no declaradas, se anulan por considerar la existencia de falta de motivación.

El TEAC desestima la...

Leer artículo →