¿Es causa de nulidad que decida el TEAR en vez del TEAC?

31 Ene '25 |

Tribunal Supremo, Sección Segunda de lo Contencioso-Administrativo, Sentencia Nº 1931/2024, de 09 de diciembre de 2024. Recurso de casación, interpuesto por el obligado tributario contra la sentencia desestimatoria dictada por la Sección Quinta de la Sala de lo Contencioso-Administrativo de Tribunal Superior de Justicia de Madrid, donde la parte actora solicitaba la revisión de oficio y nulidad de pleno derecho de las resoluciones dictadas por el TEAR de Madrid, en virtud que dicho órgano inobservó el reparto funcional de competencias entre órganos jerárquicamente dependientes -TEAR y TEAC-, siendo que quien debía decidir las reclamaciones económicas-administrativas era el TEAC.

El recurr...

Leer artículo →

Correcta llevanza de la contabilidad para evitar sanciones por blanqueo de capitales

30 Dic '24 |

Tribunal de Justicia de la Unión Europea, Sentencia Sala Primera, de 05 de diciembre de 2024, Asunto Nº C-3/24. Se plantea cuestión de decisión prejudicial, relacionada con la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo, en virtud del litigio surgido entre una sociedad mercantil y la Administración Tributaria del Estado de Letonia, cuando esta última realizó una inspección en la empresa, con la finalidad de evaluar que esta cumpliera con las disposiciones en la lucha contra el blanqueo de capitales, lo que arrojó como resultado una serie de recomendaciones para que subsanara las deficiencias que había observado. Posterior...

Leer artículo →

Nulidad de responsabilidad solidaria y su efecto en la prescripción

30 Dic '24 |

Tribunal Supremo, Sección Segunda de la Sala de lo Contencioso-Administrativo, Sentencia Nº 1.869/2024, de 22 de noviembre de 2024. Recurso de casación, interpuesto por la Administración General del Estado contra la sentencia dictada por el TSJ de Extremadura, mediante la cual estimó el recurso interpuesto por el obligado tributario contra las resoluciones del TEAR, que a su vez resolvieron con lugar el acuerdo que lo declaraban como responsable subsidiario de las deudas tributarias de la sociedad mercantil, deudora principal, la cual fue declarada como fallida en el año 2013, siendo que la misma dejó sin ingresar las deudas tributarias del IVA (2010 y 2011) y del Impuesto de Sociedades (200...

Leer artículo →

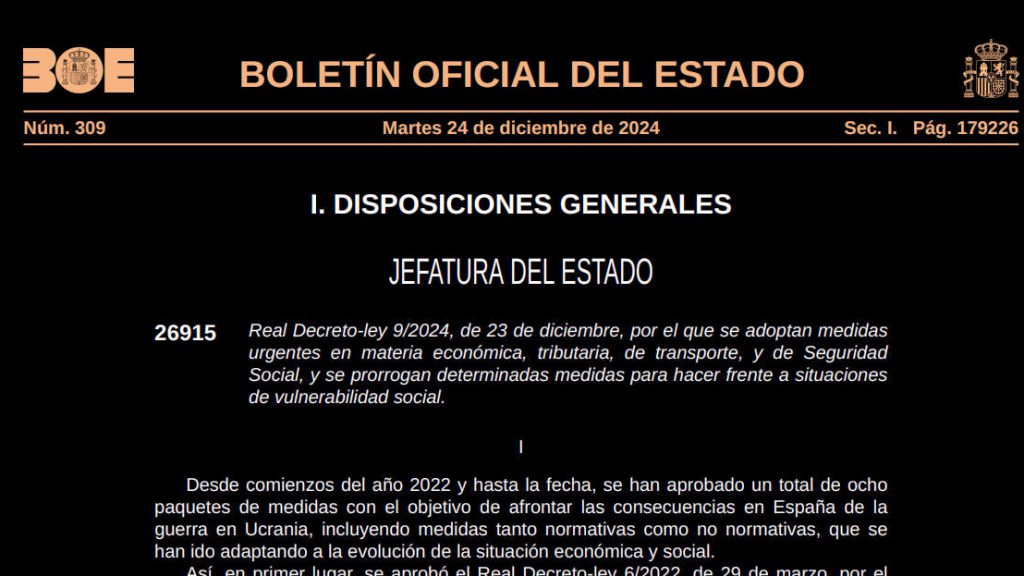

Medidas urgentes en materia económica, tributaria, de transporte, entre otras

30 Dic '24 |

Se crea un nuevo gravamen temporal energético a satisfacer en el año 2025, de manera que los obligados al pago de este nuevo gravamen son los operadores principales del sector energético. En fecha 24 de diciembre de 2024, en el BOE número 309, se ha publicado el Real Decreto-ley 9/2024, de 23 de diciembre, por el que se adoptan medidas urgentes en materia económica, tributaria, de transporte, y de Seguridad Social, y se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social y el Real Decreto-ley 10/2024, de 23 de diciembre, para el establecimiento de un gravamen temporal energético durante el año 2025.

A continuación, se destacan los principales cambios i...

Leer artículo →

Ley por la que se establece un Impuesto Complementario y otros impuestos

30 Dic '24 |

El Impuesto Complementario, diseñado como un tributo de carácter directo y personal, busca garantizar un nivel mínimo de imposición para las grandes empresas multinacionales y nacionales. En fecha 21 de diciembre de 2024, en el BOE número 307, se ha publicado la Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras norm...

Leer artículo →

Cálculo de la devolución de los intereses de demora

30 Dic '24 |

Tribunal Supremo, Sección Segunda de la Sala de lo Contencioso-Administrativo, Sentencia Nº 1.827/2024, de 18 de noviembre de 2024. Se interpone recurso de casación por parte de la Diputación Foral de Bizkaia, contra sentencia dictada por la Sección Primera de la Sala de lo Contencioso-Administrativo del TSJ del País Vasco, que estimó el recurso presentado por una entidad bancaria contra la reclamación desestimatoria dictada por el TEA Foral de Bizkaia, que desestimó los acuerdos de devolución de los intereses de los pagos fraccionados del Impuesto de Sociedades, emanados del Servicio de Tributos Directos quienes practicaron la liquidación de dicho Impuesto, correspondiente a los ejercicios ...

Leer artículo →