Metodología y condiciones del etiquetado de la electricidad para informar sobre el origen de la electricidad consumida y su impacto sobre el medio ambiente

25 Feb '21 |

La Directiva 2009/72/CE y el Real Decreto 1955/2000 establecen un sistema de información que debe contener los datos de la contribución de las distintas fuentes energéticas de la electricidad comercializada por cada empresa, así como el impacto sobre el medio ambiente en cuanto a las emisiones de CO2 y los residuos radiactivos derivados de la electricidad producidos por la citada combinación de fuentes energéticas Este 19 de febrero de 2021 el Boletín Oficial del Estado (BOE) publicaba la Circular 2/2021, de 10 de febrero, de la Comisión Nacional de los Mercados y la Competencia (CNMC), por la que se establece la metodología y condiciones del etiquetado de la electricidad para informar sobre...

Leer artículo →

Nuevos plazos para SICBIOS

24 Feb '21 |

Aplazamiento de los términos temporales del ejercicio de certificación 2020. El 18 de febrero de 2021, el Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) comunicó que se inicia el trámite de consulta pública sobre la propuesta de Orden Ministerial por la que se modifica la Orden ITC/2877/2008, de 9 de octubre, para el aplazamiento de los términos temporales del ejercicio de certificación 2020.

El pasado 01 de enero, el MITECO pasó a ejercer de forma efectiva las funciones como Entidad de Certificación de Biocarburantes (ECB), competencia asumida de manera transitoria por la CNMC desde 2013, en virtud de la disposición transitoria cuarta de la Ley 3/2013, de 4 de jun...

Leer artículo →

¿Por qué existe discriminación entre “fábricas de hidrocarburos” en el SILICIE?

24 Feb '21 |

La Orden HAC/998/2019 que regula la obligación de llevanza de la contabilidad es una clara muestra de discriminación, pues tan solo faculta a unos pocos establecimientos a remitir de forma agregada la información sobre sus registros de movimientos, procesos y existencias, en un asiento mensual, mientras que a otros con análoga actividad, se lo impide. La no discriminación es el fundamento del principio de igualdad. En el ámbito tributario tal principio se sintetiza en que aquellos sujetos que se encuentran en una situación idéntica, las normas tributarias deben tratarles por igual, mientras que si encuentran en situaciones distintas, deberán ser tratados de forma diferente. Las fábricas de ...

Leer artículo →

Información comparativa de precios en instalaciones de suministro de carburantes

18 Feb '21 |

Dicha información ha de ser exhibida dentro de la zona de suministro o en la superficie comercial destinada a tienda, en un lugar suficientemente visible para el usuario. A partir del 1 de abril de 2021 será obligatorio que las instalaciones de distribución al por menor de productos petrolíferos, gas natural e hidrógeno que o bien tengan un volumen agregado de gasolina y gasóleo de automoción suministrado a vehículos en la propia instalación durante el año natural anterior superior a los 5 millones de litros, o bien suministren en la instalación al menos uno de los combustibles alternativos establecidos en el artículo 2.1 del Real Decreto 639/2016, de 9 de diciembre, (la electricidad, el hid...

Leer artículo →

Ayuda a la compra de gasolina y gasóleo sujetos a Impuestos Especiales

27 Ene '21 |

Sentencia TJUE, Sala Quinta, del 14 de enero de 2021, Asunto C-63/19. Normativa adoptada por una región de un Estado miembro. Ayuda de compra de gasolina y gasóleo. Falta de prueba entre la existencia de la ayuda y del Impuesto Especial. La Comisión Europea solicita al TJUE que declare que Italia ha incumplido con las obligaciones establecidas en los artículos 4 y 19 de la Directiva 2003/96/CE, de 27 de octubre de 2003, por la que se reestructura el régimen comunitario de imposición de los productos energéticos y de la electricidad, en virtud que la República de Italia adopta para una legislación mediante el cual otorga una reducción de los tipos del impuesto especial sobre la venta de gasol...

Leer artículo →

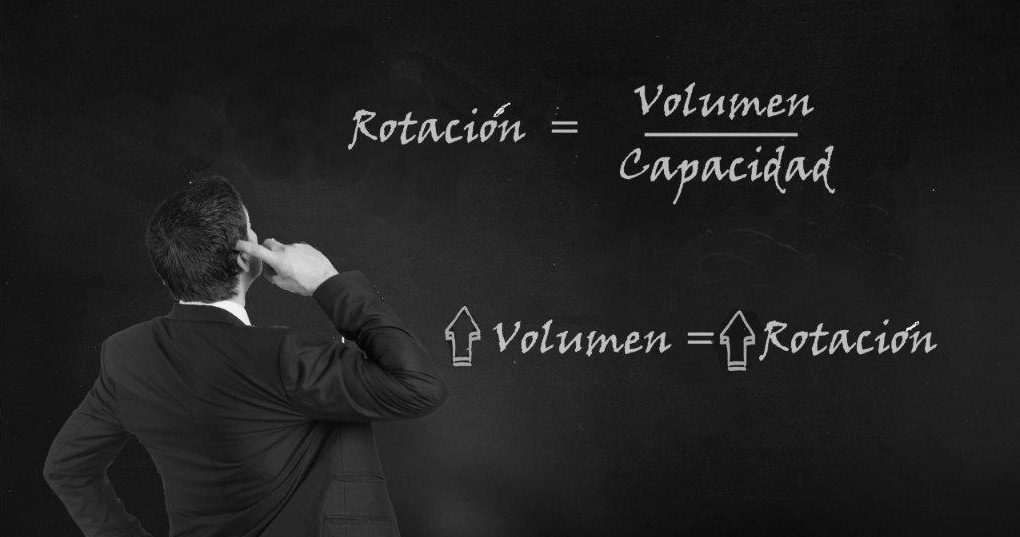

Depósitos fiscales: La controvertida obligación de almacenar y la rotación de existencias

27 Ene '21 |

Informe que analiza en qué consiste la obligación de almacenar exigida para los depósitos fiscales, la citada capacidad mínima de almacenamiento, y las consecuencias de su determinación por parte de la oficina gestora por lo que respecta de la rotación del producto. El artículo 11.d del RIIEE establece que “los depósitos fiscales en los que se introduzcan graneles líquidos deberán disponer de tanques en los que se almacenarán los productos, dotados, en el conjunto del establecimiento de la capacidad mínima de almacenamiento que se exija por la oficina gestora en relación con el volumen de entradas de producto en el establecimiento. Dichos tanques, diferenciados por clases y especificaciones,...

Leer artículo →