Devolución del IEH en procesos de cogeneración de electricidad

30 Sep '24 |

Tribunal Supremo, Sección Segunda de la Sala de lo Contencioso-Administrativo, Sentencia Nº 1.416/2024, de 24 de julio de 2024 Esta sentencia aborda la eliminación de la exención del impuesto sobre hidrocarburos para el gas natural utilizado en procesos de cogeneración (electricidad y calor) y producción eléctrica, en virtud que la sociedad mercantil recurrente señala que el gas natural utilizado para producir electricidad en la planta de cogeneración de electricidad y calor térmico, fue suministrado por una empresa comercializadora, quien en las facturas repercutió las cuotas correspondientes al IEH. En virtud de ello, la recurrente solicitó la rectificación de las autoliquidaciones, así co...

Leer artículo →

Improcedencia del ensayo del carbono en los biocarburantes para calcular el impuesto

31 Jul '24 |

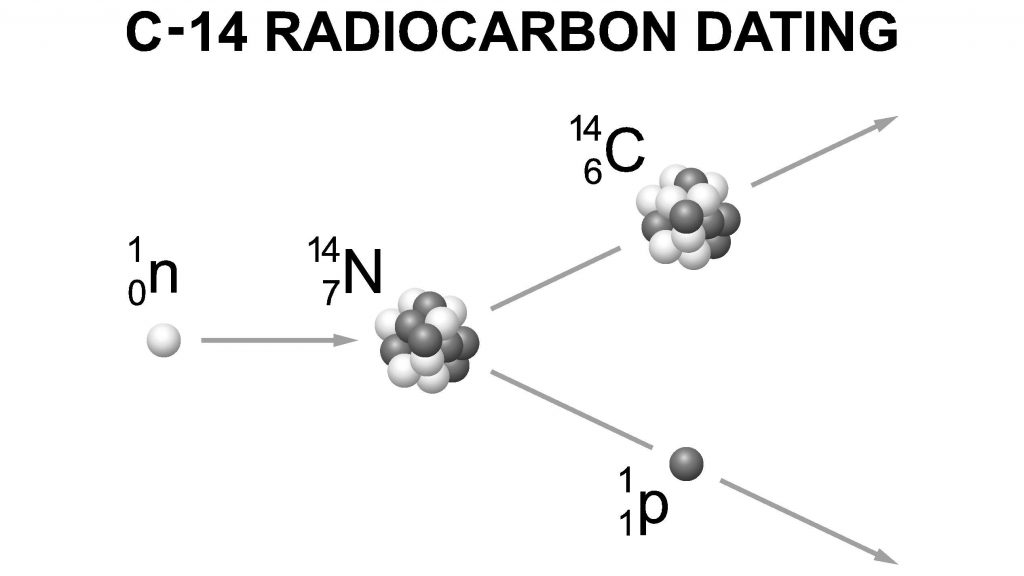

Tribunal de Justicia de la Unión Europea, Sentencia Sala Tercera, de 29 de julio de 2024, Asunto Nº C-624/22. En virtud del impuesto para fomentar la incorporación de biocarburantes (TIRIB), establecido por Francia -con la finalidad de incorporar los denominados carburantes verdes (biocarburantes)-, la norma francesa exige que los carburantes importados se sometan a análisis con carbono radioactivo C14, y poder justificar con ello la cantidad de energía procedente de fuentes renovables y liquidar el impuesto.

Por lo anterior, la sociedad mercantil afectada –que importa en Francia carburantes que contienen aceites vegetales hidrotatados (AVH) y producidos en España-, solicitó al Consejo de...

Leer artículo →

Concesión de ayudas por emisión de certificados verdes

31 Jul '24 |

Tribunal de Justicia de la Unión Europea, Sentencia Sala Séptima, de 27 de junio de 2024, Asunto Nº C-148/23. El 27 de junio de 2024, el Tribunal de Justicia de la Unión Europea (TJUE) emitió una sentencia importante sobre el uso de energía procedente de fuentes renovables. La sentencia se centró en las medidas fiscales implementadas por algunos Estados miembros para fomentar la inversión en tecnologías verdes, como la libertad de amortización para las inversiones en instalaciones que utilicen energía renovable.

El TJUE destacó que estos incentivos fiscales deben ser compatibles con las directrices de la UE y no deben constituir ayudas de Estado ilegales. La libertad de amortización permi...

Leer artículo →

Cambios en SICBIOS: certificación provisional y otras novedades

31 Jul '24 |

Se aprovecha esta norma para introducir cambios profundos en la obligación consumo o venta anual mínimo de biocarburantes y otros combustibles renovables con fines de transporte que se articula a través del Sistema de Información para la Certificación de los Biocarburantes (SICBIOS). En fecha 16 de julio de 2024, se ha publicado en el BOE número 171, la Orden TED/728/2024, de 15 de julio, por la que se desarrolla el mecanismo de fomento de biocarburantes y otros combustibles renovables con fines de transporte.

Por medio de esta Orden se pretende compilar la normativa existente y, concretamente, derogar los instrumentos normativos creados por la Comisión Nacional de los Mercados y la Compe...

Leer artículo →

Directiva y Reglamento para los mercados interiores del gas y del hidrógeno

31 Jul '24 |

Esta normativa es parte integral del paquete legislativo “Objetivo 55” de la UE, que busca reducir las emisiones de gases de efecto invernadero en al menos un 55% para 2030, contribuyendo así a la neutralidad climática para 2050. En fecha 15 de julio de 2024, se publica en el DOUE, la Directiva (UE) 2024/1788 del Parlamento Europeo y del Consejo, de 13 de junio de 2024, relativa a normas comunes para los mercados interiores del gas renovable, del gas natural y del hidrógeno, por la que se modifica la Directiva (UE) 2023/1791 y se deroga la Directiva 2009/73/CE y el Reglamento (UE) 2024/1789 del Parlamento Europeo y del Consejo, de 13 de junio de 2024, relativo a los mercados interiores del g...

Leer artículo →

¿Qué condiciona la cantidad de biocarburante contenido en el gasóleo y la gasolina?

28 Jun '24 |

En el año 2024, del conjunto de la gasolina y gasóleo puesto a consumo, como mínimo un 11 por ciento debe de proceder de biocarburantes. La estrategia europea de la lucha contra el cambio climático ha recurrido a una obligación creciente de puesta a consumo de biocarburantes y otros combustibles renovables, como método encaminado a la reducción de las emisiones de gases de efecto invernadero y por la diversificación de las fuentes energéticas.

En el año 2024, del conjunto de la gasolina y gasóleo puesto a consumo, como mínimo un 11 por ciento debe de proceder de biocarburantes, cuantificado en contenido energético. Para lograr este objetivo se debe de recurrir a diferentes tipos de biocar...

Leer artículo →